经济学常识学习-五险一金

经济是每个人都躲不开的东西,作为普通人,搞懂一些生活中的经济常识,能帮助我们活得更明白一点,这些知识包括缴税、理财、买房、养老、生育、贷款等等,都是与每个人息息相关的。本篇学习五险一金。

五险一金指的是养老、医疗、失业、工伤、生育五种保险和住房公积金,其中的五种保险统称社保。五险一金由国家强制规定,由个人和公司共同承担,公司不给缴是违法的。

1. 怎么缴

全国各省市五险一金的缴费比例不同,具体可在当地社保机构查询。以北京为例,其缴费比例如下表所示,注意,工伤和生育保险完全由公司来缴,个人不需要缴纳。

| 项目 | 个人承担 | 企业承担 | 备注 |

|---|---|---|---|

| 养老保险 | 8% | 20% | 单位20%(其中17%划入统筹基金,3%划入个人账户),个人8%(全部划入个人账户) |

| 医疗保险 | 2%+3元 | 10% | |

| 失业保险 | 0.5% | 1.5% | |

| 工伤保险 | 无 | 0.3% | 工伤保险根据单位被划分的行业范围来确定工伤费率 |

| 生育保险 | 无 | 0.8% | 须为北京市户口或有北京工作居住证 |

| 住房公积金 | 12% | 12% | 根据企业实际情况,选择祝福公积金缴费比例,原则上最高缴费额不得超过北京市职工平均工资300%的12% |

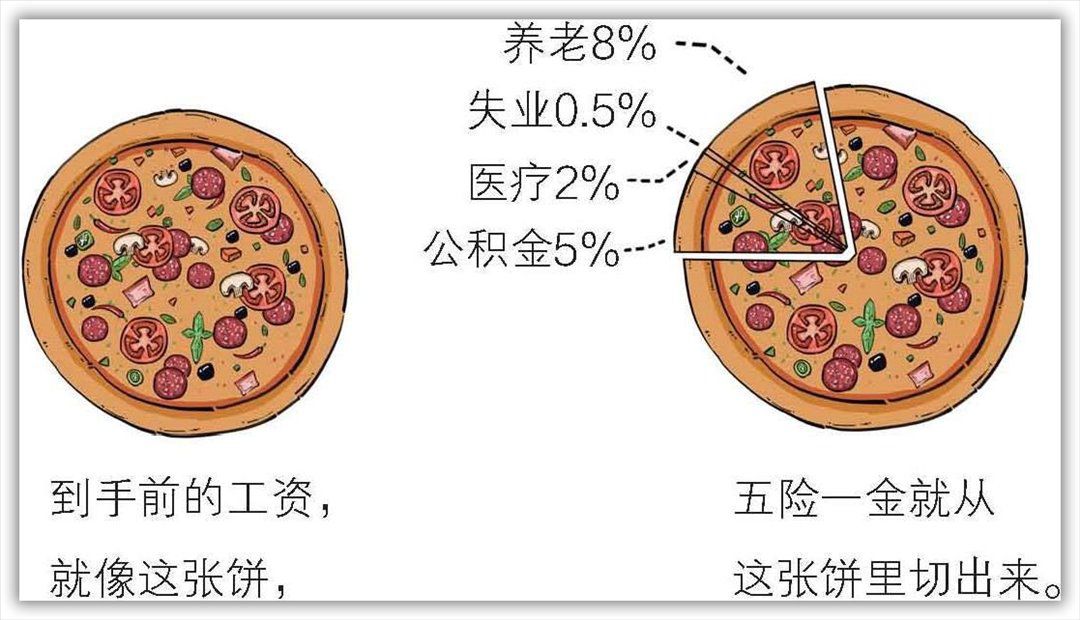

注意,这里的缴费比例都是相对于缴费基数来讲的,将缴费基数与缴费比例相乘,才是应缴的钱。缴费基数和工资有关,但一般还会设定一个缴费的上限与下限,超过上限缴费基数就按上限算,低于下限按下限算,只有在中间才按工资本身算。个人缴费的比例示意图如下

五险一金的缴纳是按原始工资算的,而我们领到的工资是先扣除五险一金,再扣除个人所得税的金额。此外,人们常有一些认识上的误区,总结如下

- 工资的计算应以直接支付给职工的全部劳动报酬为根据,包括奖金、津贴、补贴、加班费等收入,只按基本工资算是不合法的。

- 从试用期开始,单位就应该与员工签订书面劳动合同,并足额缴纳社会保险费。

- 社保的缴纳不仅是单位的义务,也是个人的义务,因此个人出具的自愿放弃社保等协议书是无效的。

2. 怎么用

我们缴的五险一金最后会到两个地方:统筹基金和个人账户。具体对每种保险要分开看,重点关注养老和医疗保险。

更具体的,要分别来看

养老保险

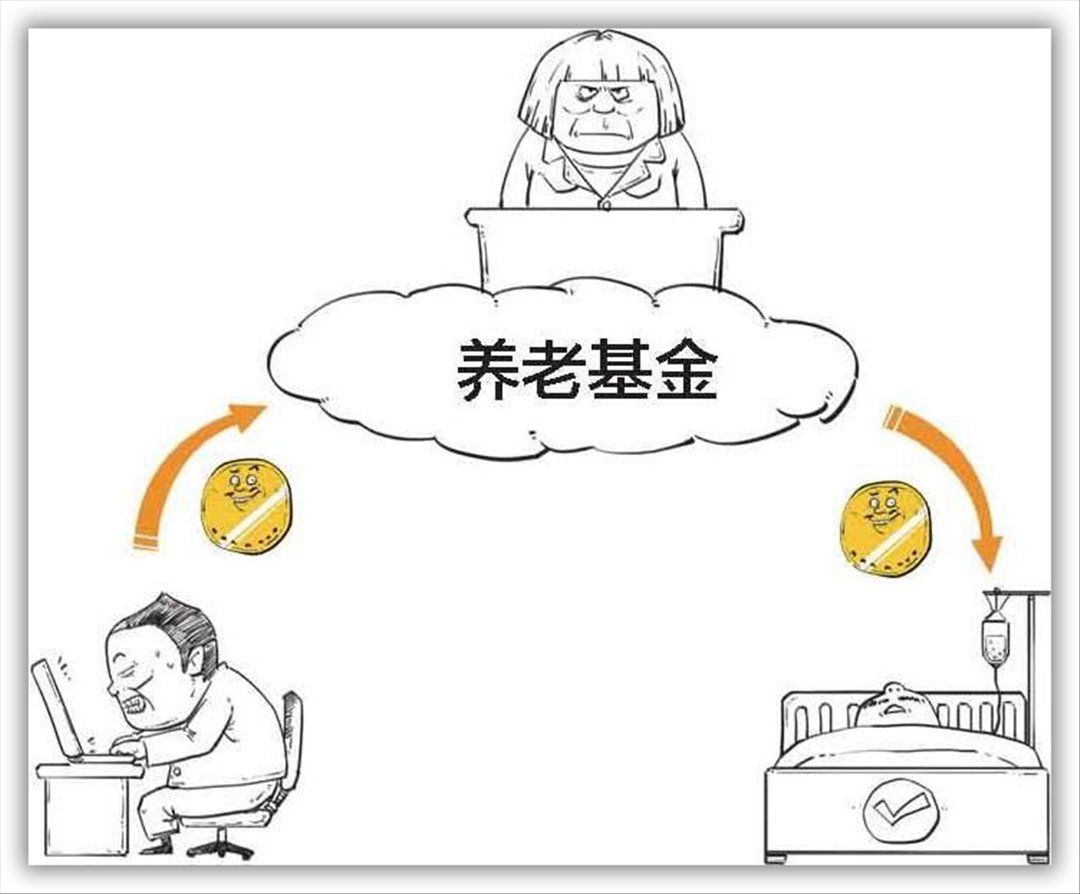

现行的养老保险其实是一种现收现付制,也就是国家用现在工作的人交的养老金发给现在的老年人。当然,领取养老金也要满足一定的条件,即在退休前养老保险缴满15年,如果不够15年,自己缴的那部分会退还,但公司帮忙缴的那部分就没有了。

假设一个人税前工资2万,那么他每个月养老保险要缴8%,也就是1600元,公司缴的大概占20%,大概4000元。一共5600元会统一存放到社保基金中,由国家保管并发放给老年人,等到我们多年后退休,我们也是从社保基金中领取养老金。

具体最后能领多少,基本上取决于两个因素:自己工作多年的平均工资和缴费年限。这两个数字越高,退休后能领的养老金就越多。同时,养老金的计算以当时的社会平均工资为基础,因此不用担心钱贬值的问题,但这个数字就不是自己能决定的了。举个例子,一个人月薪2万,另一个人月薪3500,工龄都是30年,他们退休后的社会平均工资为5000,那么他们可以领到的退休金分别为每月7100元和每月2000元。

但这种制度存在一些问题,第一个是养老金的领取和社会平均工资挂钩,但和物价水平无关;第二个就是随着老龄化社会加剧,上班的人变少,老年人变多,就会导致社保基金入不敷出…

解决的办法有一些,一种办法是在社保基金有盈余的时候拿这部分钱去投资,比如换取国有企业的股份,每年领取固定红利来发放养老金,还有就是推迟退休年龄和开放生育2胎等,至于效果怎么样,就只能慢慢看了

目前的养老制度是多层次的,即在国家基本养老制度的基础上,还可以参加职业养老保险和商业养老保险。职业养老保险是大公司给员工缴的,比例和国家养老保险差不多,都是个人和公司各缴一部分,这笔钱统一交给基金公司去投资,本金和收益都归属自己,但退休后才能用,当然,现在的人很少在一个公司干一辈子,这个很难说。商业养老保险就是各保险公司推销的那种,虽然买的好很有用,但种类繁多,千差万别,买的时候一定要注意。

医疗保险

医保的全名叫社会医疗保险,分两部分,自己缴的医疗保险大概2%,会到自己的医保卡账户,公司缴的医疗保险大概8%,一小部分进入医保账户,大部分进入统筹基金。

平常买药门诊用的都是自己的医保卡,其实就相当于一张银行卡,但不是所有药都可以刷医保卡。而遇到重病住院,就需要调用统筹基金里的保险金,报销一部分花费。

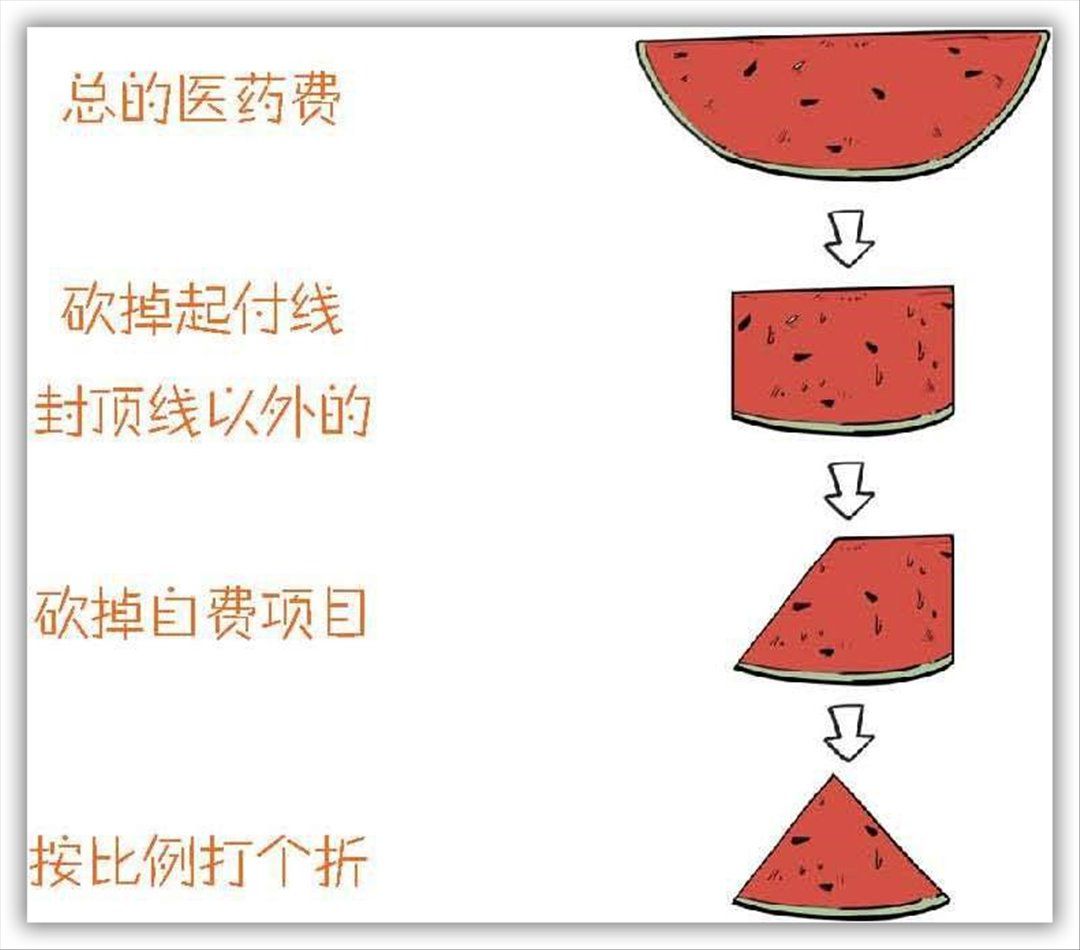

医保的报销比较乱,有的是医院直接报销,有的得去社管局,而且能报的部分并不多,首先要减去起付线,然后超过封顶线的也不给报,最后不同医院不同药物报销比例也不一样,比如去社区医院看病可以报销90%,三甲医院就只有80%,医保划分的三类药品中,甲类(价格低的常见药)就都可以报,比甲类贵一点的乙类就只能报一部分,最后的丙类就完全不给报。

最后的最后,进口药、特殊医疗设备、特殊医疗服务等等,以及非治疗类或第三方造成的伤害,比如整容、保健、车祸、打架也不给报。

在医保之外,也可以自己参加商业医疗保险,多一层保障,但也要注意擦亮眼睛。

失业、工伤、生育保险

失业保险要缴满一年才能用,而且办理手续麻烦,钱也很少。

工伤保险全部由公司缴,工作时受伤可以报销,上下班路上出事以及一些职业病也算。

生育保险大概包括带薪产假、生育津贴、医疗费报销等。

住房公积金

专门解决房子问题,没房子也可以用于租房、自己盖房和自建房翻修,如果住房公积金一直没用过,退休后会全部发放。

多张社保卡可以转移合并

参考

[1] 陈磊等. 半小时漫画经济学[M]. 海南出版社. 2019.10

支付宝

支付宝 微信

微信