记账体系的建立和完善

可能因为我是 ISTJ,天生喜欢规律性的事情,总之,很多人坚持不下来的记账我却轻而易举坚持下来了。但是,单纯的记账是没有意义的,我们需要充分发挥记账的作用,管理好自己的财务水平,知乎上的一个答主将后面的过程总结为分析和预算,我觉得相当贴切,所以开篇就先简单介绍一下这个体系:

**跟踪:**跟踪各账户(银行账户、信用卡、理财产品、股票账户等)情况,也就是我们通常情况下说起“记账”所指代的内容,需要我们保持记账的准确,设置合理的分类与标签供分析阶段使用,同时定期进行对账,补录缺失的流水或直接调整账户余额以便和实际情况匹配。

**分析:**一是通过资产管理界面掌握自己的总资产变化情况及各账户资产所占的比重;二是通过定期对比收入和支出及时发现入不敷出的风险,定位其中不健康的项目,从而能够修正自己的消费习惯;三是通过各分类支出来指导下一个周期的预算制定,从而能够有效控制自己的消费水平。另外,还可以通过分析自己的投资收益情况指导自己的投资理财计划,分析总的收入构成指导构建多样化的收入体系,提高收入的稳定性。

**预算:**建立预算并按预算消费是控制支出的有效方法,一种是针对未来的大项建立预算,比如装修、婚礼、旅行。另一种是通过一段时间记账后,基本了解自己的消费情况,按照已有的记账历史记录建立预算跟踪和控制每月开支。

目前为止,我累计使用一羽记账已经466天了,加上此前一年多的随手记使用历史,以及一段时间的手记历史,我的记账经验也算丰富,正文主要就介绍我自己应用这个体系的方法。需要注意的是,以下所有内容都基于我使用的一羽记账 App,其他记账 app 不一定有相应的功能。

跟踪

跟踪的重点是在记账 app 中有针对性地设置和使用分类、标签、备注等功能,分类设置不好,就很难有效地进行分析和预算制定,记账就失去了意义。这一节主要介绍如何合理分类,此外,还对记账中遇到的退款、报销等复杂情况作说明。

合理分类

首先要明确两个总体原则:

- 分类要为了分析和预算管理来制定

- 分类要根据自己的实际情况来,别人的设置有且仅有参考价值

举个最常见的例子,很多人记账时会建立「早餐」「午餐」「晚餐」的分类,但除非真的需要分析一天中每一餐的支出,否则这样的分类对分析和预算管理毫无意义。对于我自身而言,我建立了一个「餐饮」一级分类,又因为我想跟踪自己外食和零食的消费情况,我建立了「外卖 / 餐厅」「零食水果」两个二级分类,无论是到店堂食还是点外卖,都属于「外卖 / 餐厅」的分类,而正餐以外的所有进食活动,如小零食、饮料、水果、奶茶甚至逛夜市、夜宵等都属于「零食水果」的分类,另外,虽然我自己在食堂吃不做饭,但偶尔也会为家里买菜买调料,所以追加了「食材调料」这个二级分类,这三个就是我想跟踪分析的所有餐饮消费情况。

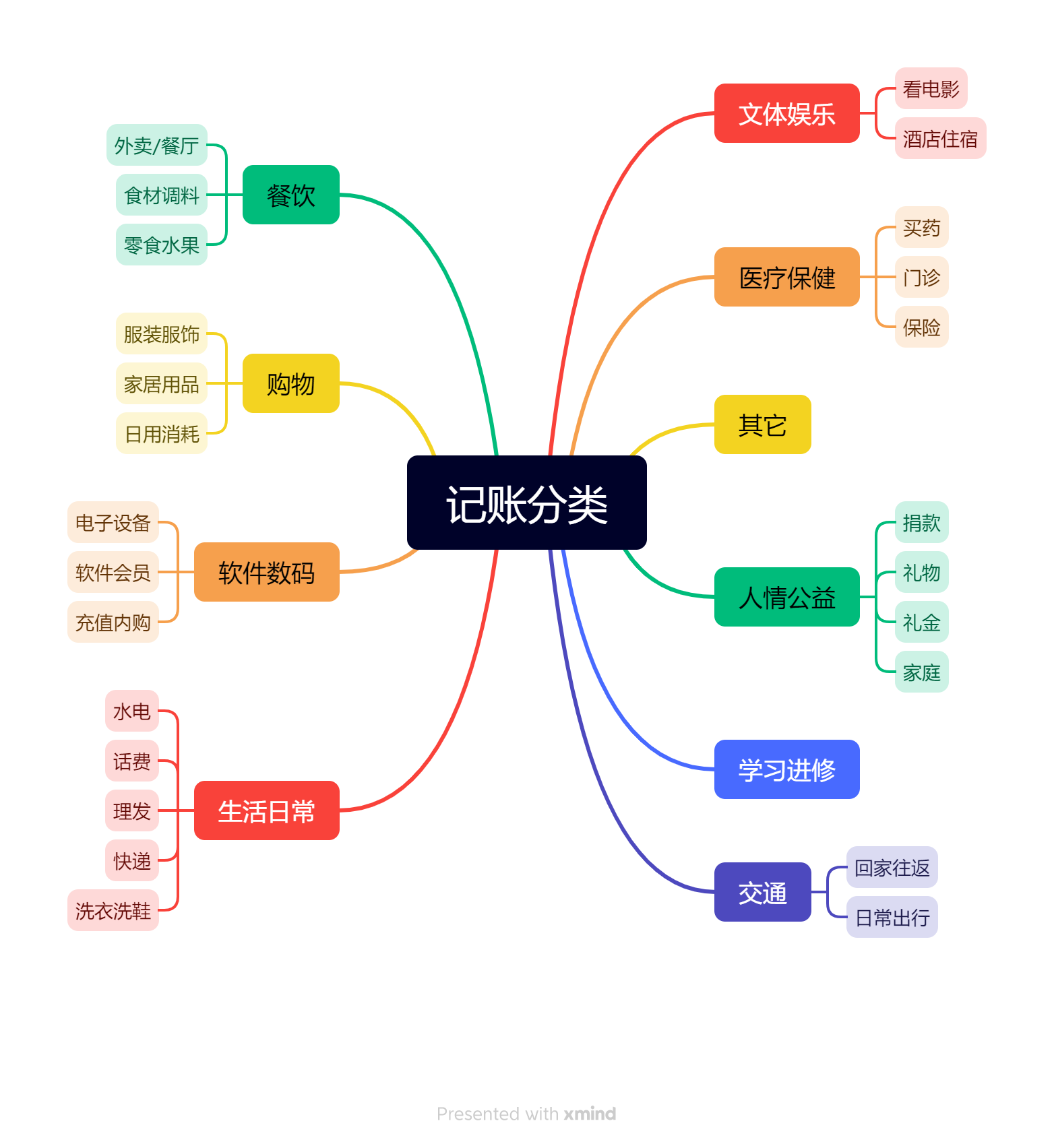

经过长期的分类调整,我当前的分类体系如下

一些说明:

- 聚餐有两种情况,一种是AA制,这种计入「餐饮」下的「外卖 / 餐厅」分类,一种是请客,这种计入「人情公益」下的「请客送礼」分类

- 「服装服饰」的定义中包含衣服,也包含眼镜、钱包、手串等饰品;「家居用品」指用来布置和装饰房间的各类物品,既包括床上用品,也包括盆栽、地毯及各种收纳物品等;「日用消耗」主要是牙刷牙膏、洗面奶等洗漱用品这种消耗性产品,而且这里的重点是这种消耗是周期性的,像马桶刷、厕纸盒这种虽然某种意义上也算消耗性产品,但因为周期过长,归入「家居用品」;有一些无法归类的,比如手机壳等直接归入「购物」这个一级大类

- 棋牌、KTV、剧本杀等我玩的次数不多,所以没有建立单独分类,直接归入「文体娱乐」这个一级大类,与之相反的是,电影是我的最爱,支出比较多,所以为其建立了单独的二级分类

- 「医疗保健」原先只是一个一级大类,但随着我将药品储备和保险体系完善后,这两个个二级分类随之建立起来,与之同时,今年开始去医院的次数增多,门诊这个二级分类相应建立。

- 「学习进修」中原本包含了培训和考试两个二级分类,但由于这两者往往很难严格区分,且该类账单较少,被我直接合并到了一级大类里,不再单独建立分类

- 公司与家的往返行程是非常固定的一部分支出,也是我非常感兴趣的,所以在「交通」大类中单独建立了「回家往返」这个二级分类

我认为分类的命名应当遵循见名知意的原则,且尽量包含分类的主要内容,比如「药品器械」,我的设想中该分类应当包含口罩、绷带、体温计等医疗器械,所以单纯的命名为「药品」无法很好的反映分类情况。但分类的命名也要考虑名称的长度,在账单显示界面、统计界面,过长的名称通常无法完全显示,因此我可以命名为「药品器械」,但无法命名为「药品与医疗器械」,这会导致一部分名称显示不全。再比如「零食水果」,我的设想中包含夜宵等正餐以外的所有情况,但我同样无法命名为「零食饮品水果夜宵」这样的名称,也是因为太长无法完全显示。

标签、备注与多账本

标签的作用有以下几种

- 标记某一事件(项目)。比如将某次旅行(银川之行)中产生的所有消费都打上「银川之行」的标签,之后通过该标签来回顾该次旅行的所有账单

- 标记支出类型。比如「冲动消费」、「必要消费」、「值得购买」等

- 标记商家。比如「蜜雪冰城」,可以用来回顾查看一年最常消费的商家店铺

- 标记人物。比如为家人支出或收到家人红包时标记「爸爸」、「妈妈」、「弟弟」等,也可以统一标记为「家庭」

备注可以承担一部分标签和分类的功能,比如前面提到的去KTV或剧本杀,可以使用备注进行描述,归入「文体娱乐」大类,随着次数的增加,当我们觉得需要对其进行分析统计时,再为其建立单独的二级分类。对商家的备注与此类似,但商家并不适合使用分类统计,因此当我们需要对某个商家进行分析统计时,为其建立单独的标签。这里的关键在于,记账软件提供了对分类和标签的统计功能,而对备注没有。

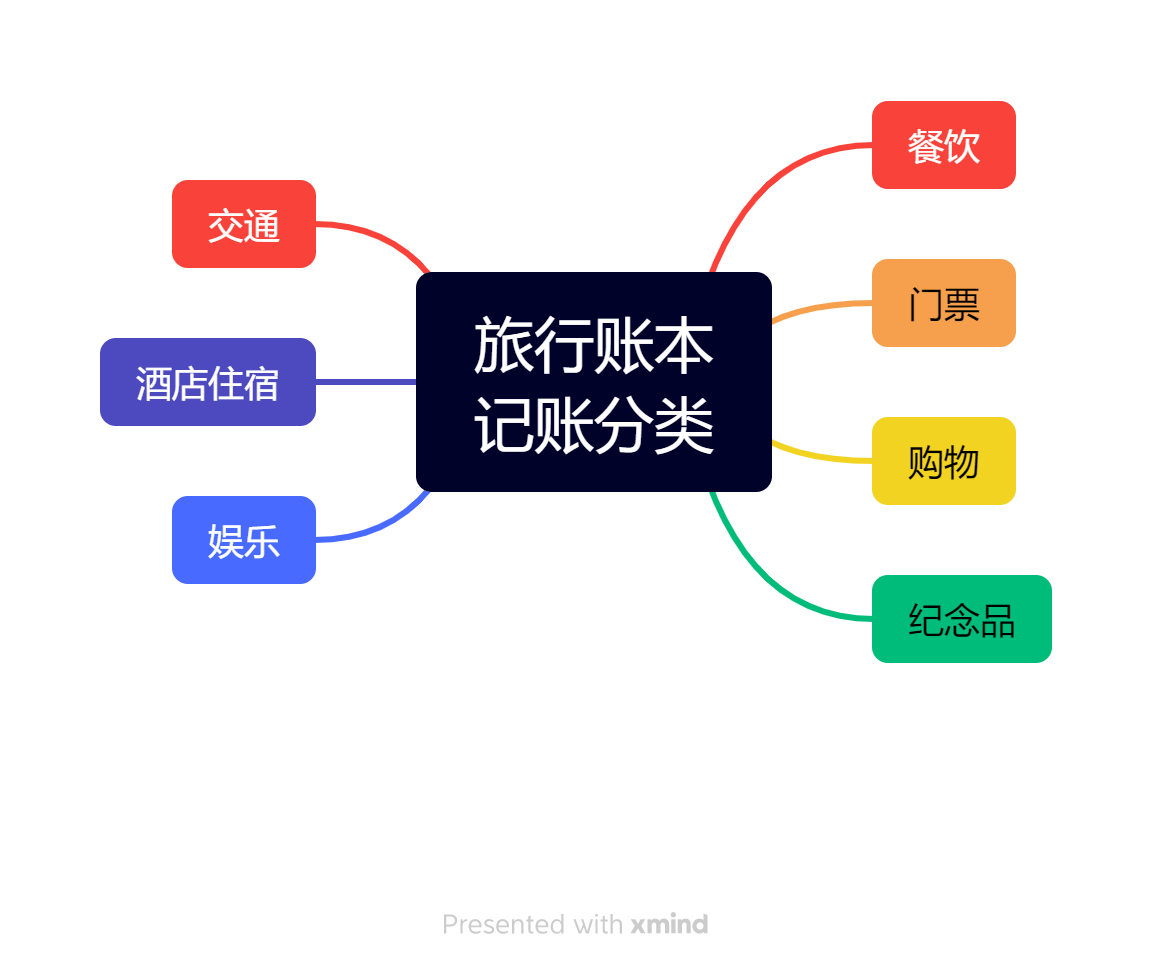

多账本的作用是提供对不同场景的分类统计,比如我之前使用「2023旅行」这种标签来统计单年度的所有旅行支出,但这种方法的缺点是旅行的支出和日常消费的支出完全掺杂在一起,我既无法直观的看到每月的日常消费流水情况,也无法看到单次旅行的花费情况,直接影响后期的财务分析和预算制定。因此后来我专门创建了旅行账本来记录旅行支出,然后创建多个旅行事件标签来区分每一次的旅行,实现多维度的统计。这里的关键在于所有账本共用一套账户和标签,所以不用担心多账本导致的资产统计问题。

以下是旅行账本的分类情况

退款、报销与债务

这三个场景是这样的

- 退款:如果某次消费产生了退款或部分退款,怎么记账?如果和朋友吃饭采用AA制,但自己付全款,其它人转账过来,怎么记账?

- 报销:如果我出差产生了交通费,事后又进行了报销,如何记账?

- 债务:如果我借钱给别人或向别人借钱,或者帮别人代购,应如何记账?

我以前的做法:统一使用负数记账法记账,即支出时按照正常方式记账,收入时在同分类下记一笔负数金额,同时使用备注标记,便于后续的统计和跟踪。

我现在的做法:退款依然使用负数记账法;报销使用软件新增的报销功能,目的在于让花销区别于月支出,使报销账单的金额不计入月支出中,因为这部分并不是我们一个月中自己的真实花销,所以需要将它们区分出来,方便对账、管理自己的财务;债务与报销类似,使用单独的债务功能是为了不计入月支出和月收入,以及标记好借款人、借出金额和账户,同时,由于债务是一个事件,可能有追加借出、分多次还款及利息产生等多种情况,使用软件单独的债务功能是必要的。

对账

维持记账系统稳定运行的的最关键之处就在于对账,因为一旦记账软件里的余额和实际余额对不上,我们就很容易放弃记账。我对账的步骤如下

- 余额核对:在资产管理界面核对账户余额和实际余额是否一致,实际余额的取数是在微信、支付宝、银行App等官方渠道,如果一致,进行下一个账户的核对,如果不一致,进入第二步账单核对;

- 账单核对:进入余额不一致的那个账户页面,核对每一天最后一笔记账完成后的账户余额,如果不一致,再核对当天的每一条账单,不一致的做修改,缺失的做补录。这里有两个注意事项

- 我虽然一定会在每一天结束前完成当天所有记账,但每个账单的先后顺序可能和实际有差别,还有些账单如超市小票,为了记到不同的分类需要分成好几笔,但银行流水只有一笔,所以核对当天的所有流水时,需要统筹查看所有账单,而不是按顺序比对;

- 用二分法做对账是个取巧的方法,即首先核对15号的余额,如果不一致,说明错账在1号至15号,跳转到7号继续核对;如果一致,说明错账在16号至月末,跳转到23号继续核对,循环进行。学计算机的同学应该很熟悉这种办法。

- 余额校正:如果账单核对完毕后,余额依然对不上,生成一笔校帐流水对余额进行校正。

最后,对账的过程中记得同时对备注和标签进行补充和修改。

其它问题

不计入:分为不计入预算和不计入收支两种情况。以前考虑到大额支出会影响对每个月日常流水的分析,比如保险费支出,因此所有大额支出都标记了不计入预算和不计入收支,但是后来发现这样会影响到年度总支出和总收入的分析。目前大额支出依然统计到日常流水中,每个月的收支分析主要依靠月度预算做评估,因此虽然大额支出不再勾选不计入收支,但依然勾选不计入预算。另外,目前所有与英大账户有关的收入支出都不计入收支。

投资损益统计:目前我将自己的定存、投资等视做账户内变动,不进行记录,所有的收益和损失以利息的形式记录,后期统计时仅需要对利息这一收入分类进行单独统计分析

账单图片:在记录一笔支出时可以添加图片备注,可用于保存网购订单信息或超市购物小票

优惠/手续费:软件提供对支出的优惠券、还款的优惠、转账的手续费的记录,非常有用

分析

资产总体情况

在资产管理页面添加所有的资产账户,包括

- 现金

- 网络账户(支付宝、微信…)

- 储蓄卡/借记卡(各类银行卡…)

- 信用账户(信用卡、花呗…)

- 充值卡(饭卡、交通卡…)

- 投资理财(股票、基金…)

- 债务(借入、借出)

- 其他

通过资产管理界面我们可以进行的分析如下

- 直观展示每个账户的资产和总资产,不再需要单独打开微信、支付宝及每个银行的App

- 查看总资产随时间的变化趋势

- 每个账户中的资产占总资产的比例

大多数记账软件都提供图形化功能,比如资产变化趋势采用折线图展示,资产比例则采用饼图展示,都非常直观

月(年)度分析

记账软件会自动利用账单生成收支分析图表,可自行选择时间段,但我一般选择在月末及年末进行分析。以月度为例,主要包括以下几方面内容

查看当月收入、支出和结余的总数字,然后简单分析比上个月多花或少花了多少,收入增加或减少了多少,是在哪些方面,一些记账软件会自动生成这样的描述

查看或简单计算日均支出,单日最高支出,有些软件会提供日历视图展示每天的收入和支出情况,如下所示,如果感觉某天支出异常,自己又不记得,可以很方便的复盘

查看每个分类的支出总额,和预算对比,无论是超额还是结余,都分析一下原因。

不需要分析收入的原因是工资作为主要收入,发放时间不会有太大变化,而我习惯月末对账时对其它账户的利息做一次统一记录,所以收入账单情况很简单,不需要分析,但如果是每天都有收入的情况,有必要参照支出对收入做单独的分析。

预算

预算的制定有三种途径

餐饮、购物、娱乐等波动性大且不易预测的使用历史年度的平均值;

交通、生活日常等特别固定的,先用每次的支出计算出月预算,然后乘以12,参考上年度支出做上下20%的浮动得到年度预算;

医疗保健、学习进修、旅行、人情公益采用专项资金预留制,根据年度计划来决定预算多少,使用时直接从专项资金账户划拨。

这里特别提一下「服装服饰」二级分类的预算制定,因为我对服装服饰采用全寿命周期管理的思路,每件衣服预设了使用期,因此可以统计出每年需要购入的服装类别和数量,从而得到服装服饰类的预算。

安全性管理

辛辛苦苦记录的账单,相信所有人都不想这些数据突然丢失,而我喜欢一羽记账的一点是,它同时支持本地备份、WebDAV云备份和自动云备份,这其实相当于另一种形式的 3-2-1 备份策略。

- 本地备份。为了避免卸载应用时备份数据被同时删除,授权特定的存放目录给软件使用,每3小时自动备份一次;

- WebDAV云备份。我使用的是坚果云,数据保存在私人云盘中,非常有保障,每12小时自动备份一次,也可以通过手动点击立即开始云备份;

- 自动云备份。仅永久会员可用,使用的是软件的云服务器,数据与云端实时同步。

开启自动云备份后,本地备份和WebDAV云备份的恢复备份将被自动忽略,但这两者依然是作为安全策略不可缺少的一部分。

一羽记账的小众令我担心它哪天突然下架了,但软件提供了导出 .csv 文件的功能,可以在 Excle 中查看账单,而且一羽记账支持完全本地使用。当然,鉴于作者在开发进度表中建立的良好信誉,我相信即使哪天软件要下架,作者也会提供令人满意的数据迁移方案。

参考文献

杨泓靖,知乎,个人记账和财务管理心得:如何合理使用分类和标签

李大超人Leo,少数派,如何搭建有效的记账系统

一羽记账,一羽记账App使用手册

支付宝

支付宝 微信

微信